Un lungo documento di 35 pagine. E’ questa la sentenza con cui il Tribunale di Reggio Calabria ha omologato il piano di ristrutturazione del debito della Reggina. Così facendo il club ha avuto l’ok per lo stralcio del 95% dei debiti pregressi, maturati nelle precedenti gestioni, e potrà guardare al futuro con serenità e senza debiti. In questo documento viene spiegata nel dettaglio quella che è la situazione debitoria ad oggi e come la Reggina gestirà e spalmerà la stessa in base agli accordi intrapresi con i vari creditori, al netto delle varie opponenti: Agenzia delle Entrate, Inps, Inail e Brescia.

A proposito del Brescia, nel documento si evincono i motivi per cui l’opposizione della società lombarda sia stata ritenuta inammissibile. “Innanzitutto, il c.d. esposto – che deve essere più correttamente qualificato ai sensi dell’art. 48 CCI quale opposizione ai sensi del comma 4 della citata disposizione – è tardivo“, si legge. “La norma è chiara nell’indicare che il termine decorre dall’iscrizione nel registro delle imprese dell’accordo di ristrutturazione (Cfr. Art. 48, comma 4, CCI). Orbene, l’iscrizione è datata 2/5/2023, pertanto l’opposizione poteva essere depositata entro e non oltre l’1/6/2023. L’opposizione è stata invece depositata l’8/6/2023, quindi tardivamente. Oltre che inammissibile, l’opposizione del Brescia Calcio risulta priva dei presupposti processuali e delle condizioni dell’azione”.

Reggina, la suddivisione dei debiti ed entro quando devono essere saldati coi creditori

“Gli Accordi di Ristrutturazione dei Debiti ex art. 57 e ss del CCII e le proposte ex art. 63 CCII prevedono quanto segue:

- a) il pagamento dei creditori aderenti con accollo del debito da parte di terzo soggetto in qualità di assuntore;

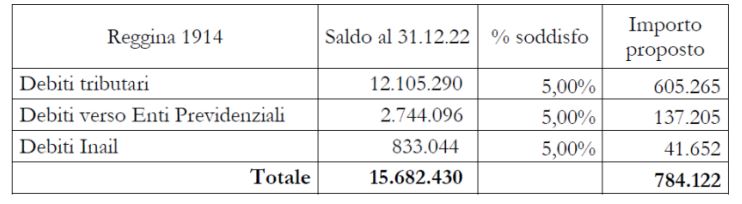

- b) la transazione dei crediti tributari e contributivi, con un riconoscimento pari al 5% del debito calcolato al 31.12.2022;

- c) il pagamento dei creditori non aderenti entro il termine previsto dall’art. 57 Codice della Crisi;

- d) un piano economico finanziario sino al 30.06.2024, posto alla base del risanamento, ove si espone il riequilibrio patrimoniale e finanziario della Società

Più precisamente, il piano predisposto dalla società ricorrente prevede le seguenti modalità di estinzione dei debiti:

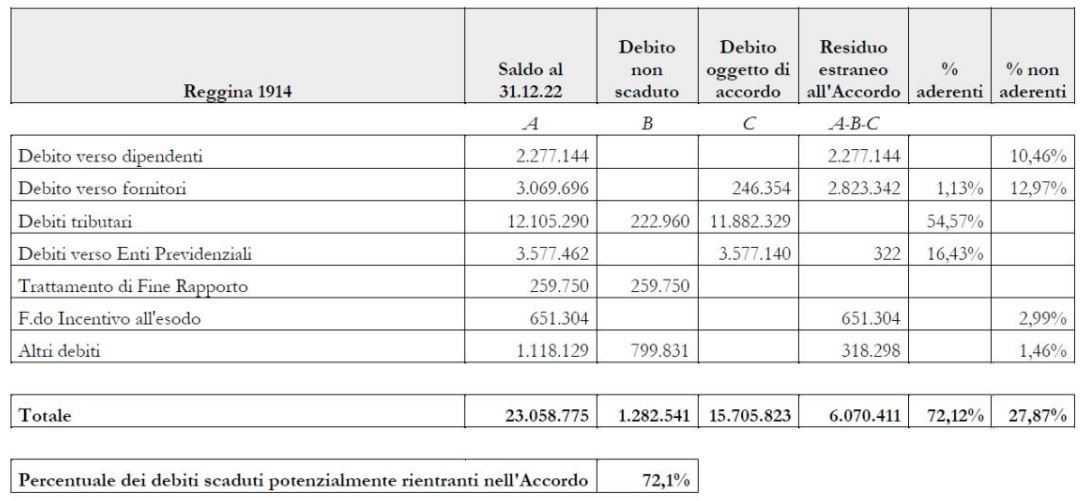

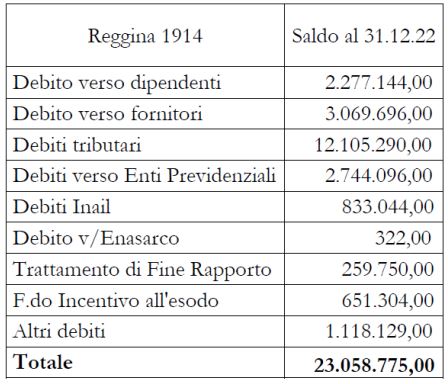

- il debito tributario pari ad € 11.882.329 verrà estinto, con l’azzeramento delle sanzioni e degli interessi maturati e con lo stralcio parziale per € 591.116 attraverso la proposta di transazione dei crediti previdenziali o ai sensi dell’art. 63 comma 2bis del Codice della Crisi, dalla stessa Società entro 30 giorni dalla sentenza definitiva di omologazione da parte del Tribunale di Reggio Calabria, mediante risorse finanziarie esterne che verranno fornite dalla Enjoy S.r.l., in forza di espresso impegno assunto con lettera del 21 Aprile 2023;

- il debito contributivo (INPS) pari ad € 2.744.096 verrà estinto, con stralcio parziale per €137.205 attraverso la proposta di transazione dei crediti previdenziali o ai sensi dell’art. 63 comma 2bis del Codice della Crisi, dalla stessa Società entro 30 giorni dalla sentenza definitiva di omologazione da parte del Tribunale di Reggio Calabria, mediante risorse finanziarie esterne che verranno fornite dalla Enjoy S.r.l., in forza di espresso impegno assunto con lettera del 21 Aprile 2023;

- il debito INAIL pari ad € 833.044 verrà estinto, con stralcio parziale per € 41.652 attraverso la proposta di transazione dei crediti previdenziali o ai sensi dell’art. 63 comma 2bis del Codice della Crisi, dalla stessa Società entro 30 giorni dalla sentenza definitiva di omologazione da parte del Tribunale di Reggio Calabria, mediante risorse finanziarie esterne che verranno fornite dalla Enjoy S.r.l., in forza di espresso impegno assunto con lettera del 21 Aprile 2023;

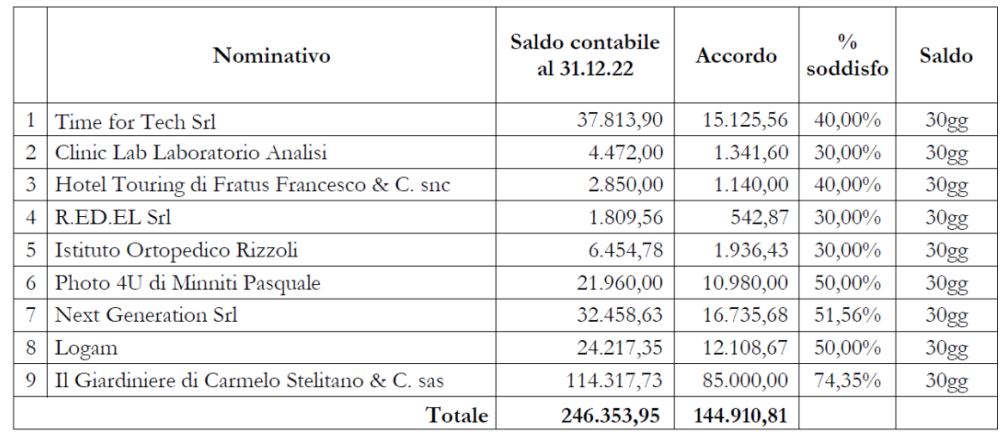

- il debito verso fornitori aderenti all’Accordo pari ad € 246.354 verrà estinto, con stralcio parziale per la somma di € 144.911 come da accordi sottoscritti con i creditori attraverso l’accollo del debito da parte della società CGA S.r.l. terza successivamente alla sentenza definitiva di omologazione;

- il debito verso fornitori non aderenti all’Accordo pari ad € 2.851.055 verrà estinto mediante ricavi dell’attività corrente e risorse finanziarie esterne che verranno fornite dalla Enjoy S.r.l;

- -il debito verso persone per incentivo all’esodo non aderenti all’Accordo pari ad € 651.304 mediante ricavi dell’attività corrente e risorse finanziarie esterne che verranno fornite dalla Enjoy S.r.l

- il debito verso Enasarco e altri creditori non aderenti all’Accordo pari ad € 318.620 mediante ricavi dell’attività corrente e risorse finanziarie esterne che verranno fornite dalla Enjoy S.r.l

- i debiti verso il personale pari ad € 2.277.144 mediante ricavi dell’attività corrente e risorse finanziarie esterne che verranno fornite dalla Enjoy S.r.l”.

Le strategie del piano: come la Reggina intende garantire la continuità

“La realizzazione del piano si basa sulle seguenti strategie di intervento:

- Riduzione dei costi relativi al personale dipendente professionistico (- 4.800.000,00 euro);

- Incremento dei ricavi da sponsorizzazione di circa l/8% rispetto alla stagione corrente;

- Incremento dei ricavi da vendita tagliandi per circa euro 500.000;

- Contributo finanziario del socio per complessivi euro 8.000.000;

L’elemento determinante è, dunque – si legge – rappresentato dai finanziamenti (per euro 8.000.000) che il socio di maggioranza Enjoy S.r.l. si è impegnato ad erogare in favore della società ricorrente e che dovrà corrispondere per € 2.500.000 entro il 30.06.2023 e per € 5.500.000 entro il 30.06.2024. Quanto alla qualità di imprenditore – si evidenzia nella sentenza – nessun dubbio sussiste in ordine alla circostanza che l’odierna istante rivesta la qualità di imprenditore commerciale tenuto conto dell’oggetto sociale quale risultante dalla visura camerale in atti.

Lo stato di crisi: ricavi e debiti

” Quanto allo stato di crisi, la sussistenza di tale requisito emerge in modo evidente attraverso un raffronto tra i ricavi e i debiti riassunti nel seguente prospetto elaborato dalla società (e riscontrato nella documentazione in atti)”:

Il cash flow previsionale

Oltre agli 8 milioni di euro che il socio di maggioranza ha previsto a garanzia, “va aggiunto il cash flow previsionale che dovrebbe attestarsi entro il 30.06.2024 ad oltre € 700.000,00 euro come dalla tabella che segue”:

Perché meglio un accordo sui debiti che la liquidazione

“La convenienza del trattamento proposto rispetto alla liquidazione giudiziale, che costituisce oggetto di specifica valutazione del tribunale ex art. 63 co. 1 CCII, è appurata dall’attestatore e risulta dai dati numerici che emergono dalla sua relazione (pag. 27 della sentenza). Il Tribunale condivide il ragionamento congruo, logico, argomentato e non contraddittorio dell’attestatore dott. Matteo del Sette (sviluppato a pag. 13 e ss. dell’attestazione) secondo il quale gli enti fiscali e previdenziali, in base all’accordo, sarebbero soddisfatti in misura non inferiore – ed anzi certamente superiore – rispetto all’alternativa liquidatoria e rileva che la maggiore convenienza si rinviene innanzitutto nella circostanza che in caso di mancata omologazione, secondo l’alternativa della liquidazione, non vi sarebbero gli apporti di finanza esterna del socio che ha procurato rilevanti garanzie a copertura delle obbligazioni dell’accordo”.

“La convenienza risalta dalla considerazione espressa dal commissario a pag. 58 del suo parere, ove si dice: “la stessa continuità aziendale è da considerarsi un sicuro elemento ulteriore di convenienza per l’Erario, poiché consentirebbe la creazione di nuova ricchezza e l’insorgenza di future imposizioni, evitando il sostenimento degli oneri sociali che inevitabilmente si genererebbero nel caso della cessazione di un’attività d’impresa.”. Il Tribunale condivide e fa propria tale considerazione e osserva che la continuità aziendale è un obiettivo cui ambire ogni qualvolta l’impresa si mostri, come nel caso di specie, capace di tornare a produrre utili in un tempo prospetticamente ristretto”.

Il marchio Reggina

“Il presumibile valore di mercato dei marchi Reggina 1914 srl alla data del 30.06.2021 era stimato in euro 5.198.330. Tele stima ipotizzava royalties presunte del 4% da applicare ai ricavi prospettici del triennio 2021/2024, con la militanza della società in Serie B. È di tutta evidenza, che l’eventuale liquidazione giudiziale della società affiliata alla FIGC, comporterebbe ai sensi dell’art.52 delle NOIF la non ammissione al campionato di Serie B e la eventuale partecipazione ad un campionato della LND. Questo comporterebbe un evidente perdita di attrattività del marchio e quindi del suo valore. Peraltro, a conferma della perdita di valore delle immobilizzazioni immateriali, già nel caso del Fallimento della “Reggina Calcio SpA”, il perito stimatore aveva stimato il valore di cessione delle immobilizzazioni immateriali, compreso il marchio, in complessivi euro 75.000,00″.

Cosa significa la liquidazione

“Non si può non considerare che la liquidazione giudiziale determinerebbe, oltre alla perdita del titolo sportivo, la perdita dei seguenti assets strategici:

- a) le ingenti somme derivanti dai diritti televisivi, radiofonici e dalle varie piattaforme telematiche, legale alla partecipazione della Reggina 1914 s.r.l. al campionato di calcio FIGC, (che attualmente ammontano a 8 milioni di euro);

- b) lo svincolo di tutti i tesserati (che nell’alveo di un’impresa calcistica rappresentano le principali immobilizzazioni);

- c) la perdita del marchio e della denominazione sociale (che è stato quantificato nella precedente esperienza fallimentare che ha riguardato la Reggina Calcio S.p.A. in € 75.000,00 mentre nel bilancio della attuale società in € 7.273.493);

- d) i crediti sportivi per “premi di preparazione calciatori tesserati da società professionistiche con vincolo pluriennale” e gli altri crediti che potrebbero maturare in caso di presenza in prima squadra per “calciatori con vincolo pluriennale Reggina tesserati da altre società”;

- e) il settore giovanile che svolge attività presso il Centro Sportivo Sant’Agata (fucina di potenziali futuri introiti);

- f) il minutaggio giovani che prevede l’erogazione di un corrispettivo, variabile di anno in anno, per la commercializzazione dei diritti di trasmissione televisiva;

- g) Il mantenimento della concessione del Centro Sportivo Sant’Agata”.

“Infine, la convenienza emerge ictu oculi dalla precedente esperienza fallimentare che ha interessato la Reggina Calcio. Preme infatti sottolineare che nel giugno 2016 lo stesso club calcistico, seppur sotto diversa denominazione (Reggina Calcio S.p.A. all’epoca), è stato dichiarato fallito con sentenza pronunciata da questo Tribunale e che nell’ambito di quella procedura, a fronte di un passivo considerevole e di gran lunga superiore all’attuale ammontare, l’Agenzia delle Entrate Riscossione e l’Equitalia spa non hanno trovato soddisfacimento, neanche in minima parte, del proprio credito. Il dato empirico dimostra, dunque, in modo inconfutabile la sicura convenienza dell’operazione prospettata dalla ricorrente”.